W3 Wallet

Макеты

Макеты Сайт

Сайт App Store

App Store

Команда

W3 Wallet - небольшой продуктовый проект вокруг криптокошелька. Команда была небольшой:

- фаундер - фулстэк разработчик и продакт с бэкграундом из Revolut

- я - дизайнер

- advisor - подключался к демо и помогал смотреть шире: партнёрства, интеграции, поиск инвестиций

Логика развития была простой: делаем понятный функционал - под него ищем партнёров и интеграции - через это растим продукт.

Интро

Этот кейс про то, как из MVP-запроса на один экран lending (borrow и supply) вырос редизайн ключевых частей продукта.

Маркетинговая логика стала понятна чуть позже, но подсвечу её сразу - квесты, гифты, игры и другие бесплатные механики, которые затягивают пользователя в разные сценарии.

Квесты уже жили в приложении: через них людей учили базовым действиям, давали небольшие бонусы и параллельно растили метрики. Плюс этот хук работал в долгую: получив value, пользователи возвращались за новым опытом - новыми фичами, квестами и так далее.

Leading MVP

Задача

Собрать концепт главного экрана lending - раздела, где можно положить активы под залог и взять займ, не продавая их. Экран должен был объединять три вещи:

- Обзор - что у пользователя сейчас в lending и насколько позиция безопасна (health/risk).

- Supply - внести свои активы в протокол, чтобы они работали как залог и приносили доход.

- Borrow - взять займ под залог внесённых активов.

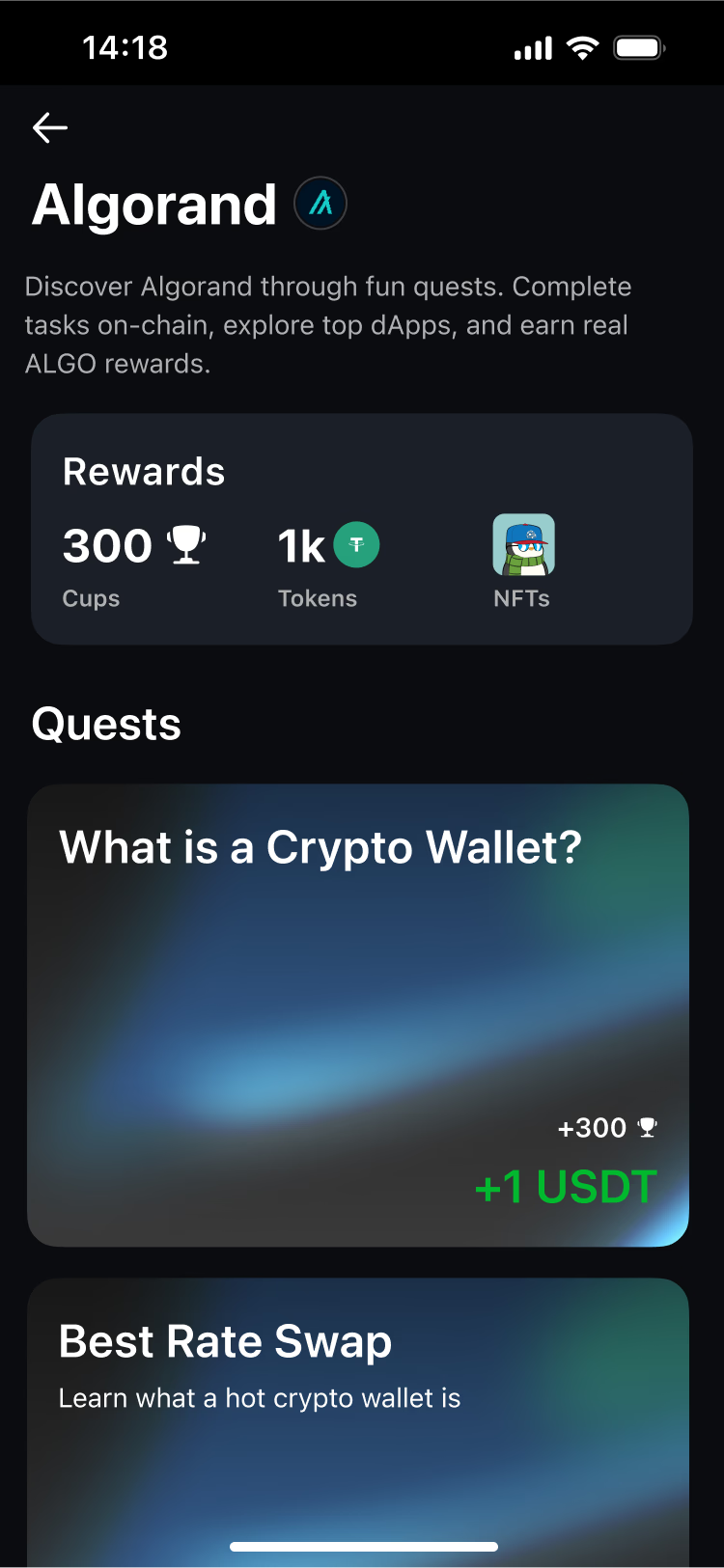

На тот момент в мобильных кошельках похожий сценарий почти не встречался: чаще были анонсы с waitlist, и было неясно, как этот функционал будут упаковывать крупные игроки вроде Aave.

Моя задача - предложить максимально чистую и понятную концепцию экрана.

Контекст

На момент старта проектирования концепта флоу выглядел так: с главного экрана пользователь попадал в уже существующий lending-раздел.

Главный экран был точкой входа в сценарий, а сам lending-экран был сделан ещё до моего подключения. По моему ощущению, экран внутри раздела был довольно тяжёлым визуально и не давал цельного ощущения продукта: в нём уже была попытка собрать borrow и supply в одной логике, но интерфейс выглядел шумно и не очень собранно. Именно от этого состояния я и отталкивался, когда начал думать, как сделать lending чище, понятнее и цельнее.

Рефы

Spark

Spark Aave

Aave Compound

Compound Morpho

MorphoФлоу

Я набросал своё видение флоу на блок схем юзерфлоу, мне хотелось спроектировать флоу таким образом, чтобы для первого касания юзера у него был сценарий из минимума касаний. Поэтому часть подтвреждений и проверок мы вообще увели в фоновый режим.

Userflow supply

Userflow borrow

Ключевая идея

Основная гипотеза - сделать универсальный дашборд по сбережениям в lending (borrow & supply). Различие для пользователя - только в сетях (чейнах), где лежат активы.

Описание логики

walletsupplyborrow

Это про то как пользователь совершает оборот средств, они не растут у него на счету, но это скорее про перетекание активов из одного вид в другой.

Сам UX свайпа между сетями (чейны/нетворк) мне показался довольно новым: у конкурентов я не видел удобного способа переключения кошельков и сетей - обычно это маленький селект. Здесь хотелось сделать переключение частью интерфейса и одной из ключевых фич доступности переключения между его сетями.

Экран включает:

- общий баланс в выбранной сети

- 3 основные точки входа: borrow, supply, wallet

- баннер - placeholder под будущие партнёрские размещения

Альтернативой был вариант со свайпом между borrow и supply и более индустриальным селектом сетей, но там терялась идея единого overview-дэшборда.

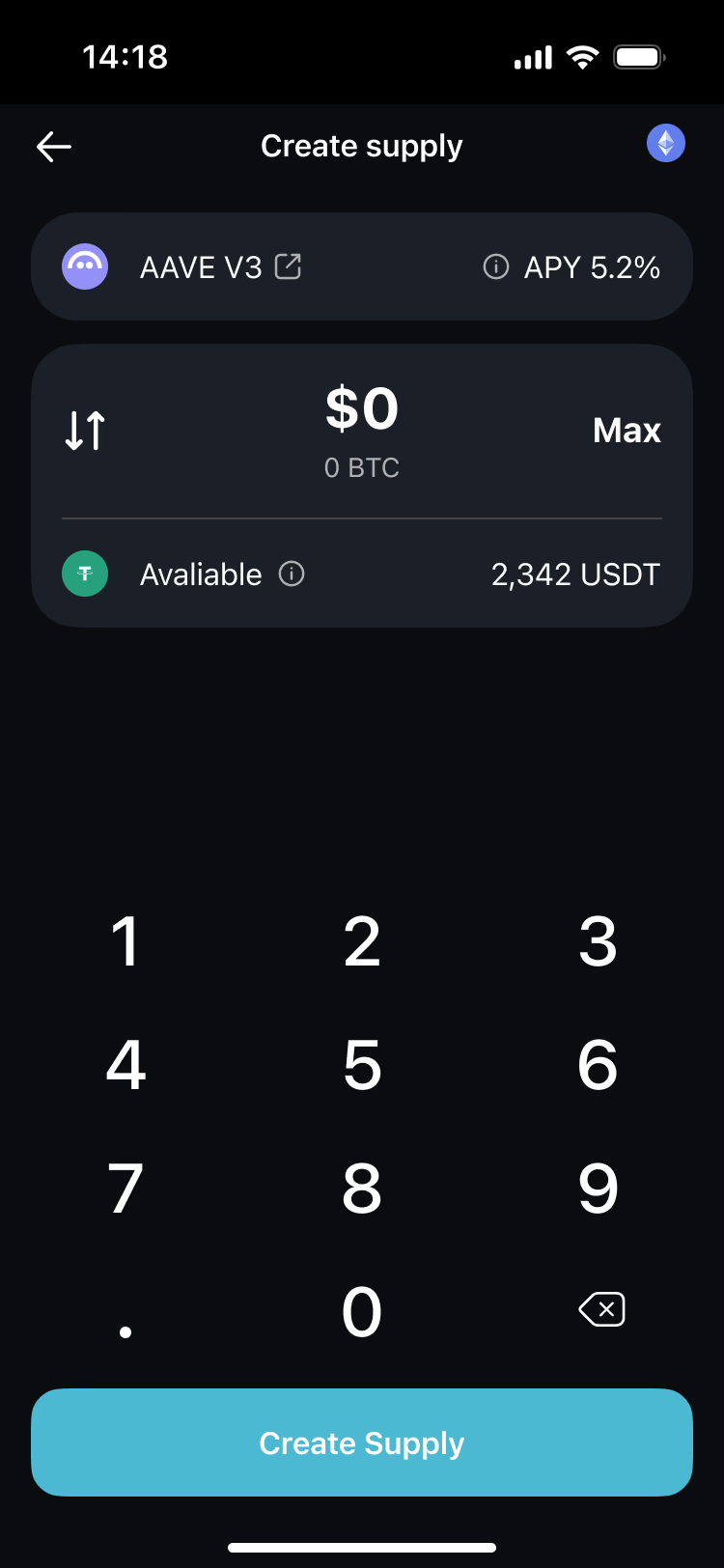

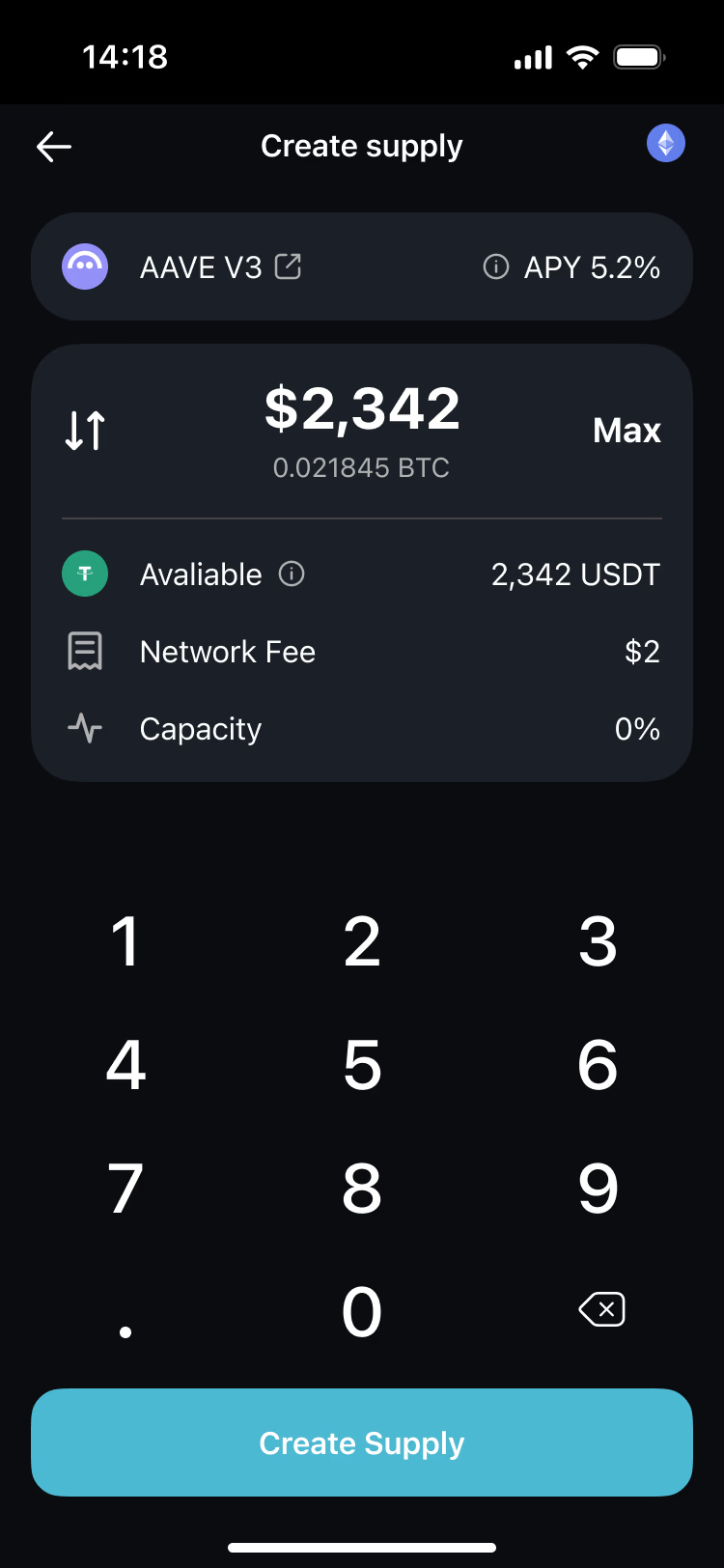

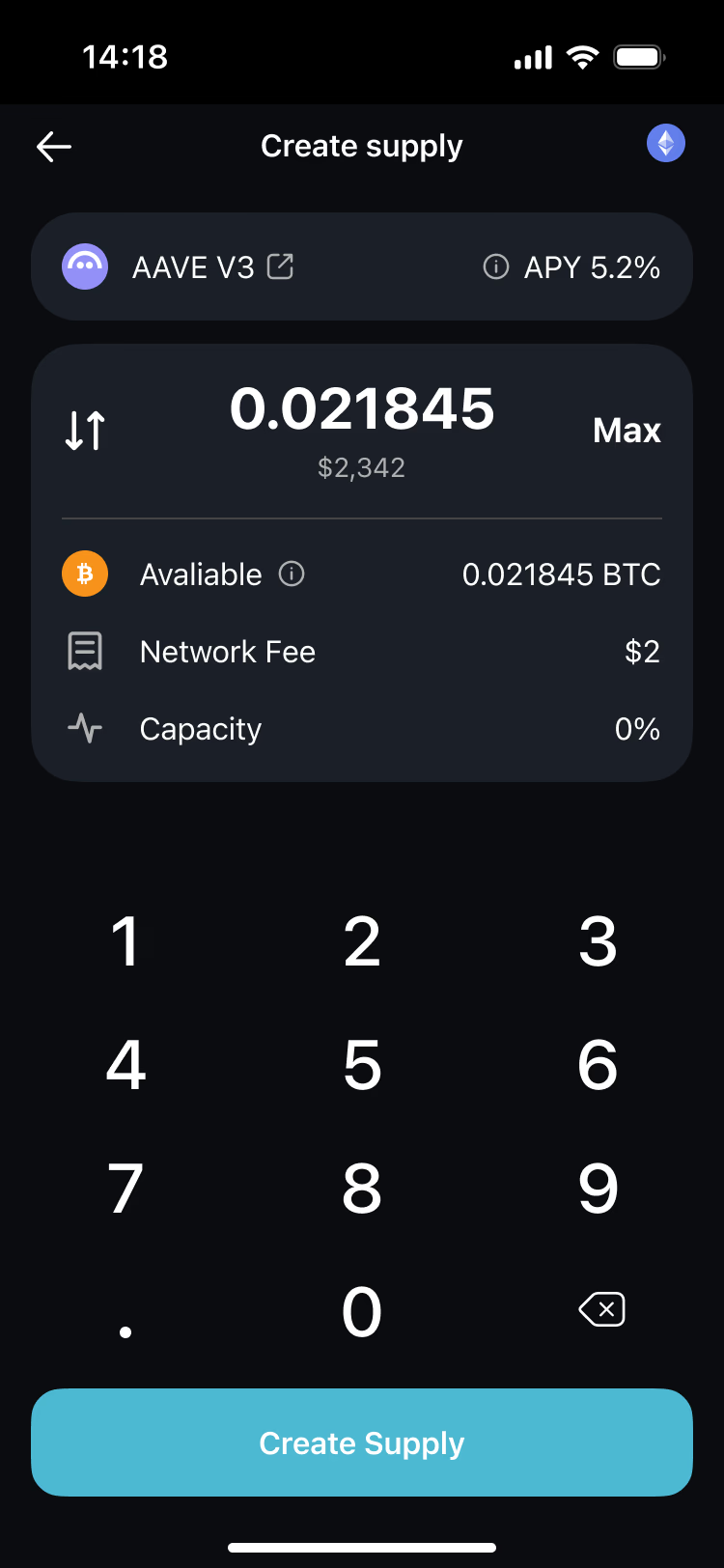

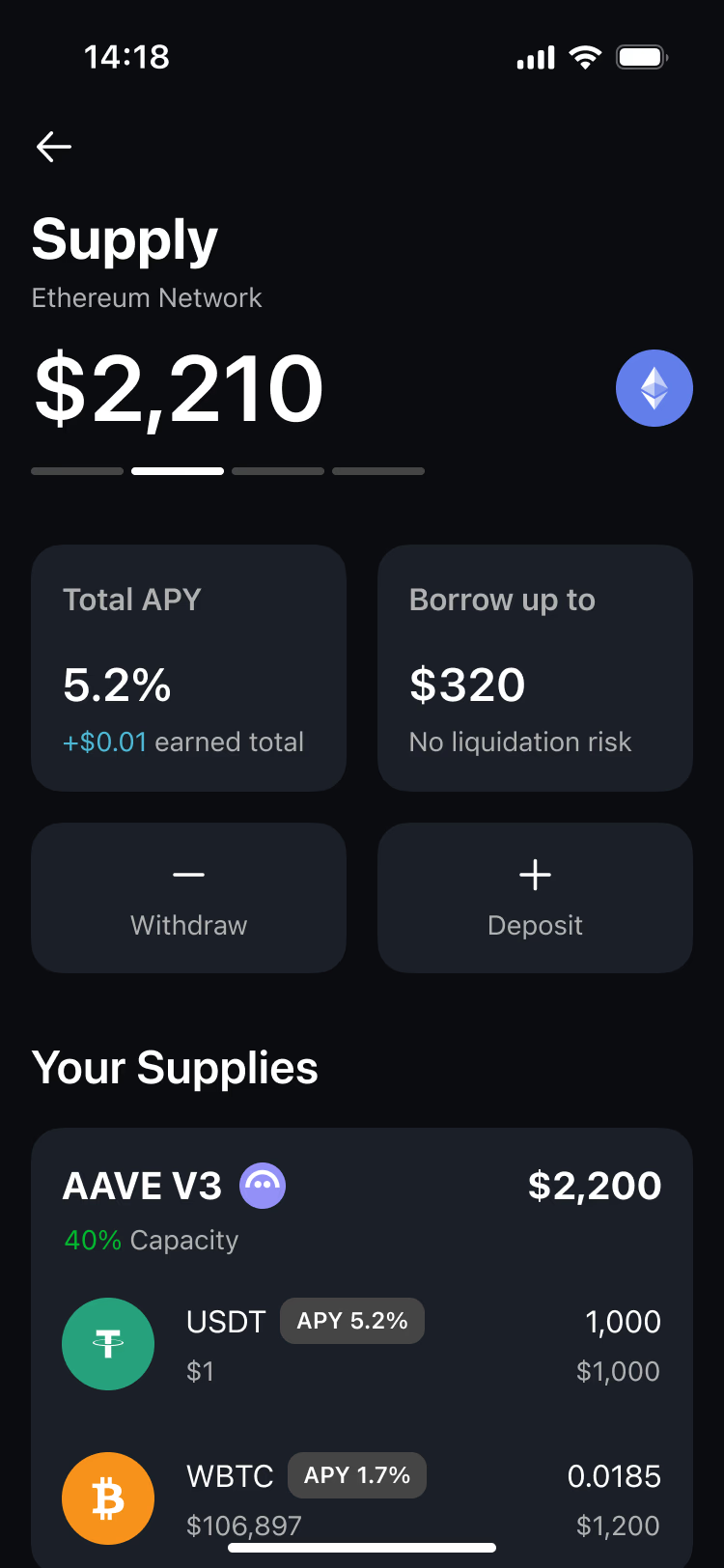

Supply

Флоу намеренно максимально простой (концепт уровня MVP):

Выбрал действиеВыбрать токенВвести суммуСоздать вкладУвидеть доходность

Для нового пользователя это должно ощущаться максимально просто и без перегрузки.

Экран Supply (после первого депозита)

После первого supply появляется отдельный экран:

- общий баланс по сети

- ключевые действия: пополнить / вывести

- total APY и средняя доходность

- показалось классным заложить переход в borrow через блок «доступно для займа». Это была гипотеза о том, как мягко подвести пользователя к следующему действию.

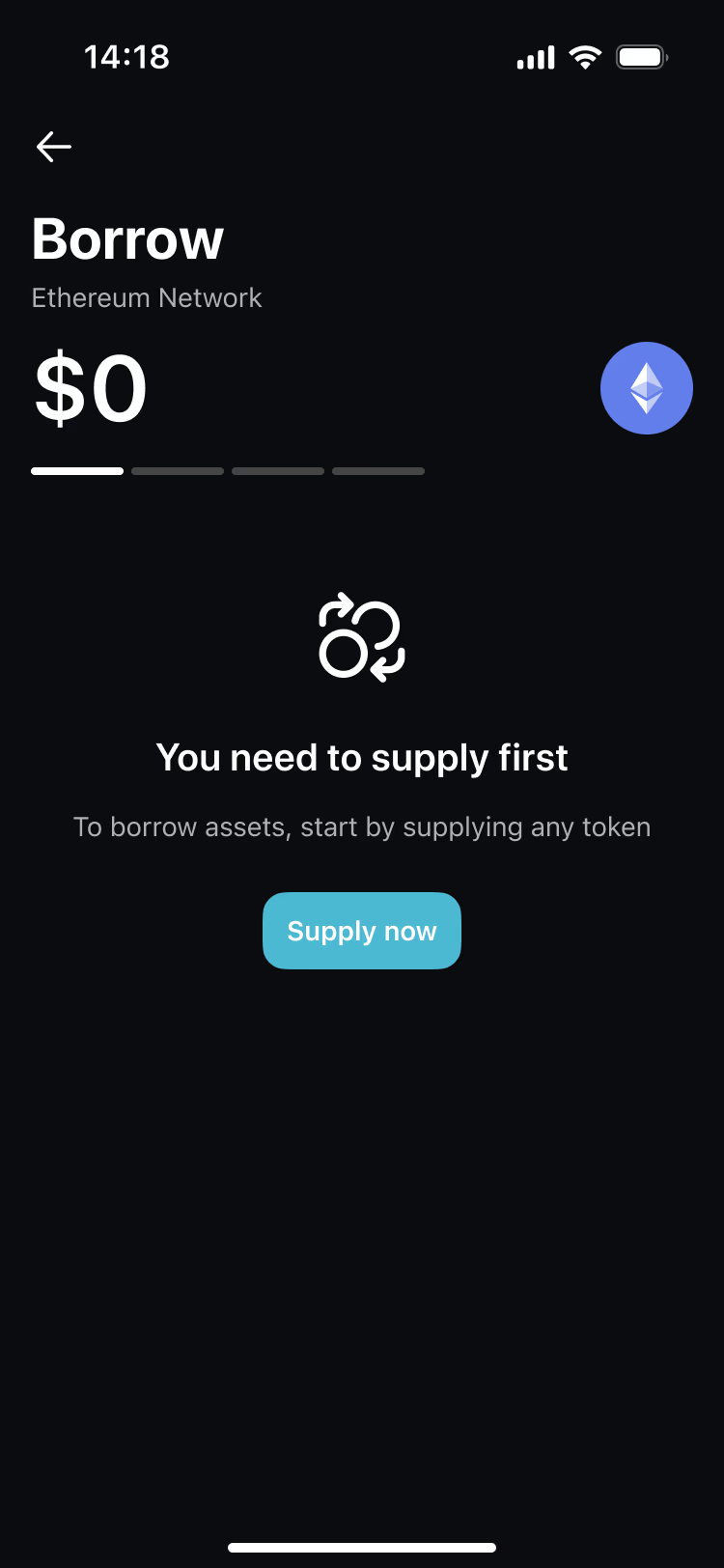

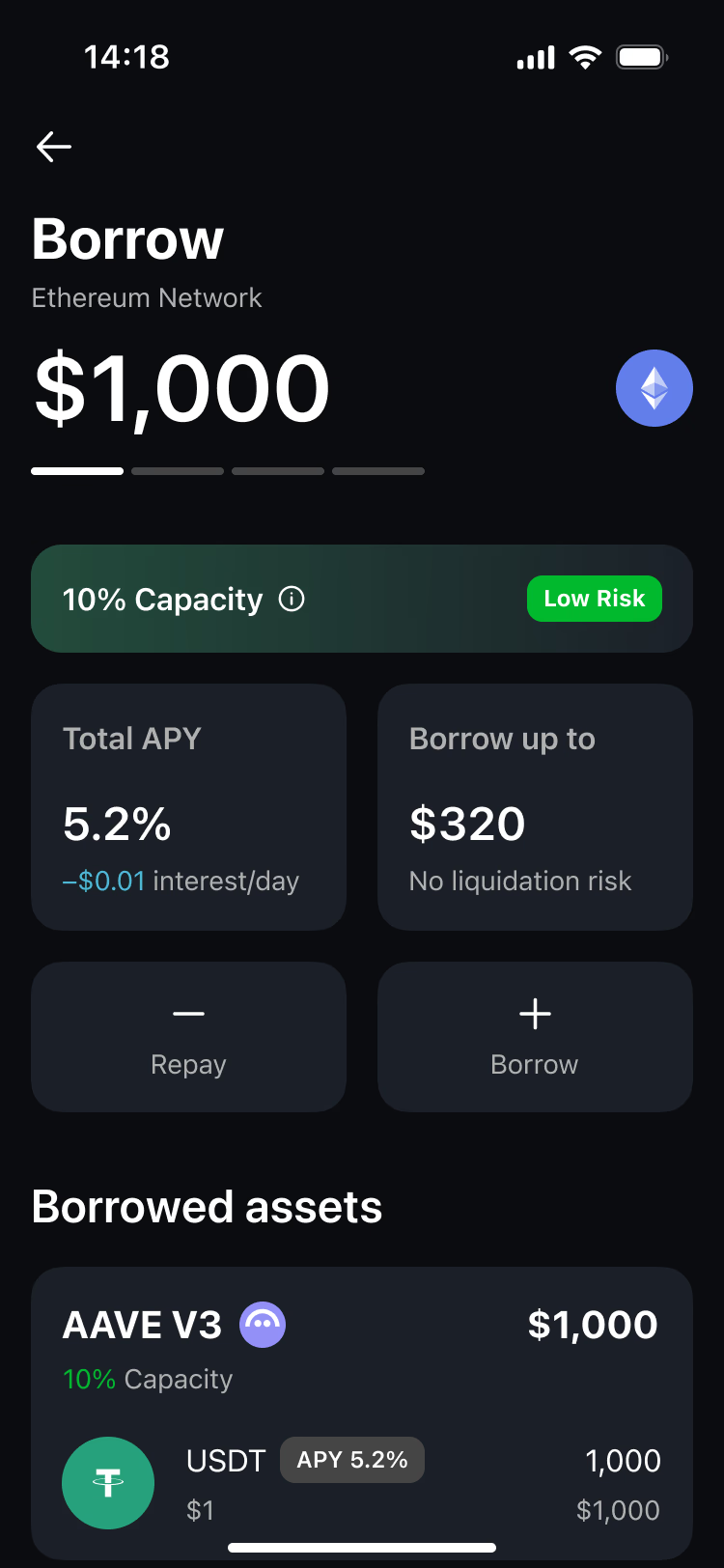

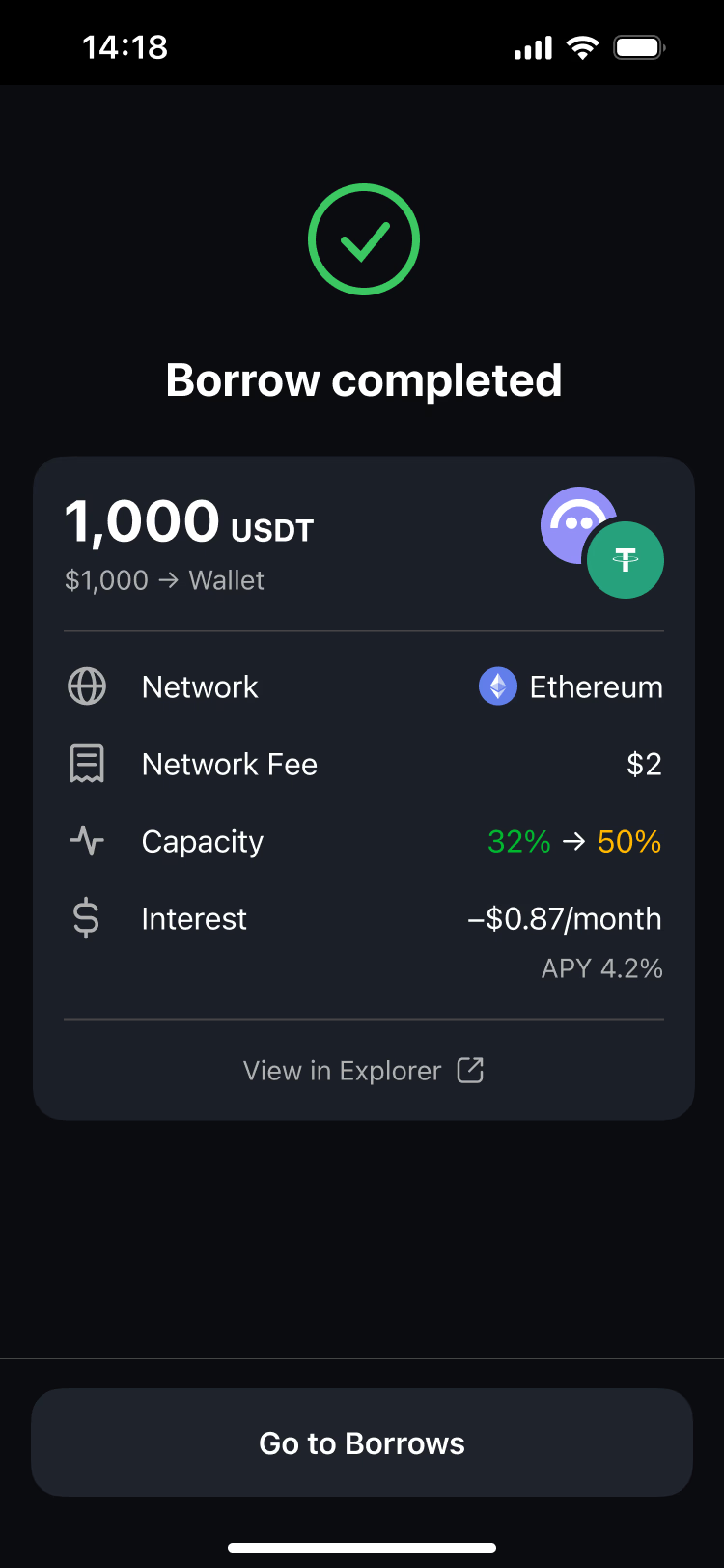

Borrow

Через кнопку «allow borrowing» на экране supply пользователь может перейти в borrow, выбрать токен и задать сумму.

Risk factor считался как соотношение стоимости supply к заёмным средствам. Для первого этапа этого было достаточно, без учёта всех нюансов протоколов.

В итоге пользователь получает overview-доску lending, где видно:

- как распределены активы

- как работает портфель

- текущее соотношение borrow / supply

Финальный overview-board со структурой активов по портфелю. Как мы видим, от изначального баланса ничего не изменилось, но при этом капиталы нашего Васи распределились между supply, borrow и wallet.

Защита

Концепт зашёл, но на защите всплыли несколько важных уточнений:

- Я рисовал в светлой теме, хотя продукт уже был в тёмной теме.

- Кошелёк пользователя не является частью баланса lending. Lending - это исключительно соотношение borrow & supply, и оно меняется от цены активов, capacity и других факторов, поэтому wallet нужно было вынести из этой логики

- Мой главный дизайнерский консёрн - экран ввода суммы: он ощущался тяжёлым и выбивался из общего уровня UI.

Что поменял после защиты

- Нужно было двигаться в сторону тёмной темы

- В lending оставил только то, что влияет на risk/health (borrow & supply), а wallet стал отдельным продуктом.

- Вытащил паттерн ввода суммы в отдельную задачу. Это стало фундаментом для всех денежных сценариев: supply, withdraw, borrow и repay.

Метрики

До внедрения lending я так же попросил отслеживать хоть не воронку точечно, но хотя бы общую динамику по ключевым действиям. Взяли базовые вещи: удержание, частоту использования и объём аудитории.

| Метрика | Зачем | Как читали результат |

|---|---|---|

| Retention (возврат) | Понять, даёт ли lending value и «цепляет» ли сценарий | Если возврат есть, можно углублять сценарии и добавлять мотивацию |

| Частота использования | Понять, стал ли раздел привычным инструментом | Если пользователи возвращаются регулярно, интерфейс не перегружает и есть понятный стимул |

| Объём активной аудитории | Понять масштаб и приоритетность следующей итерации | Рост аудитории = можно инвестировать в системный редизайн и новые фичи |

| Достижение целевых действий | Понять, не ломается ли UX на критических шагах | Если «дожим» проседает, точечно упрощаем формы, подсказки, ошибки |

Появился план работы на квартал, достаточно большой объем срочной работы, это с релизом в тот же месяц, дизайн подхватывался практически на лету, поэтому сроки горели.

UI Kit

Я потратил достаточно много времени на ресерч, чтобы создать хороший контраст чёрного фона, карточек на нём и шрифтов. Это должно было стать хорошим фундаментом будущего сервиса.

В UI Kit я описал общие принципы слоёности интерфейса, завёл базовые текстовые стили и компоненты основных элементов - кнопки, поля, иконографику и другие базовые паттерны, на которых дальше можно было собирать продукт системно.

Leading 2.0

Первой болью оказалась форма ввода суммы: много legal-текста, мало фокуса. Хотелось собрать понятный экран ввода суммы - как у сильных финтех-сервисов - и сделать его универсальным паттерном для всех денежных вводов в приложении.

Индустрия давно живёт в формате «один экран - один ввод суммы». Я хотел, чтобы в крипто-контексте это выглядело так же уверенно и чисто.

Финальная версия учитывала все продуктовые требования: доступные средства, комиссии и capacity. «Доступные средства» дополнили иконкой «i», потому что в сценариях supply и borrow логика расчёта на ввод и вывод отличалась.

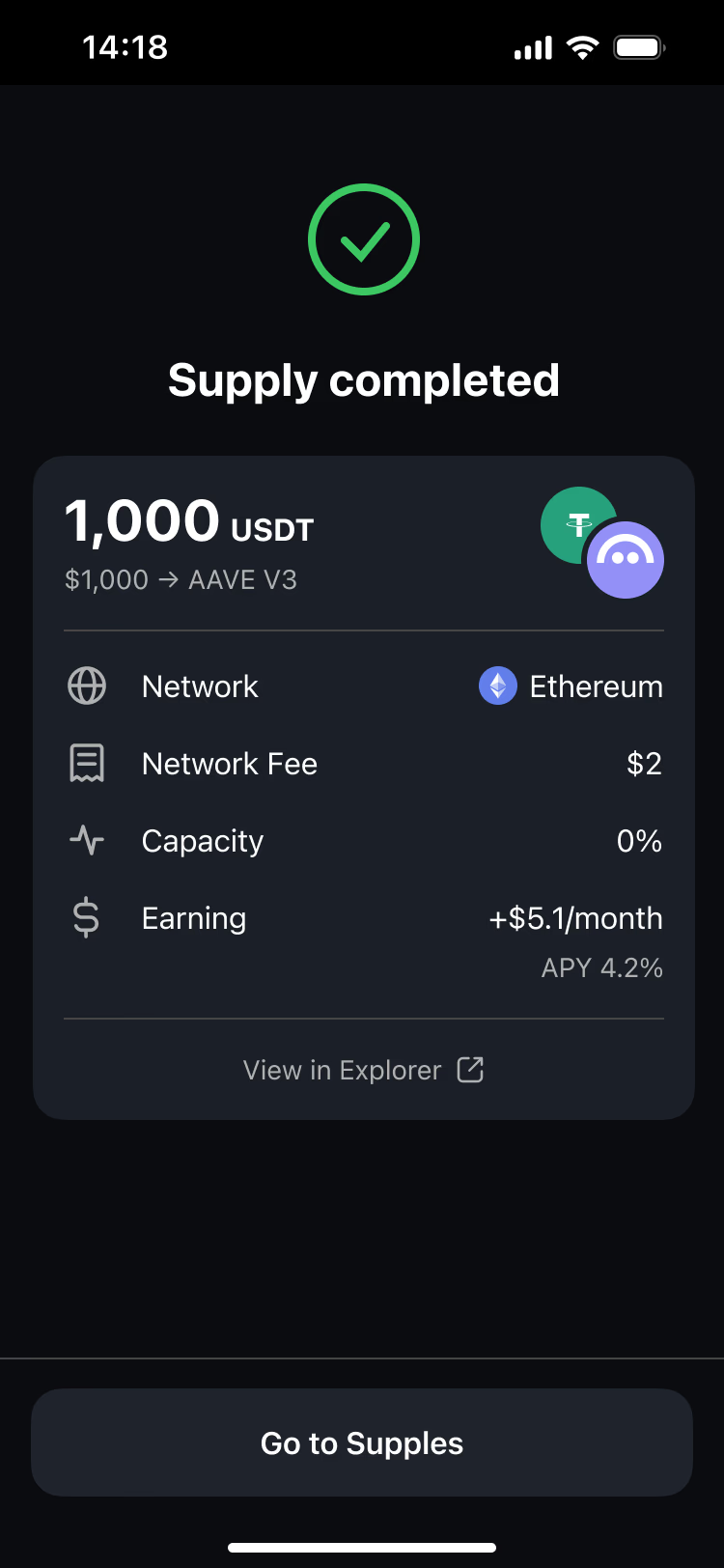

Финальный набор экранов для supply позволял создать депозит в 3 касания:

Похожая логика - для займа под внесённые средства.

Финальный флоу занимал буквально 5 кликов - чтобы взять максимум займа.

После этого мы начали более широкий редизайн сервиса, чтобы новый borrow & supply раздел не выглядел чужим внутри продукта.

Нужно было не просто дорисовать новые экраны, а собрать более чистый UI, в котором стало бы легче ориентироваться и легче наращивать следующие функции. Как я говорил в интро, нужно наращивать функционал, чтобы пользователь мог получать как можно больше опыта в сервисе.

По результатам релиза lending у нас получилось снять первые показатели:

Discovery

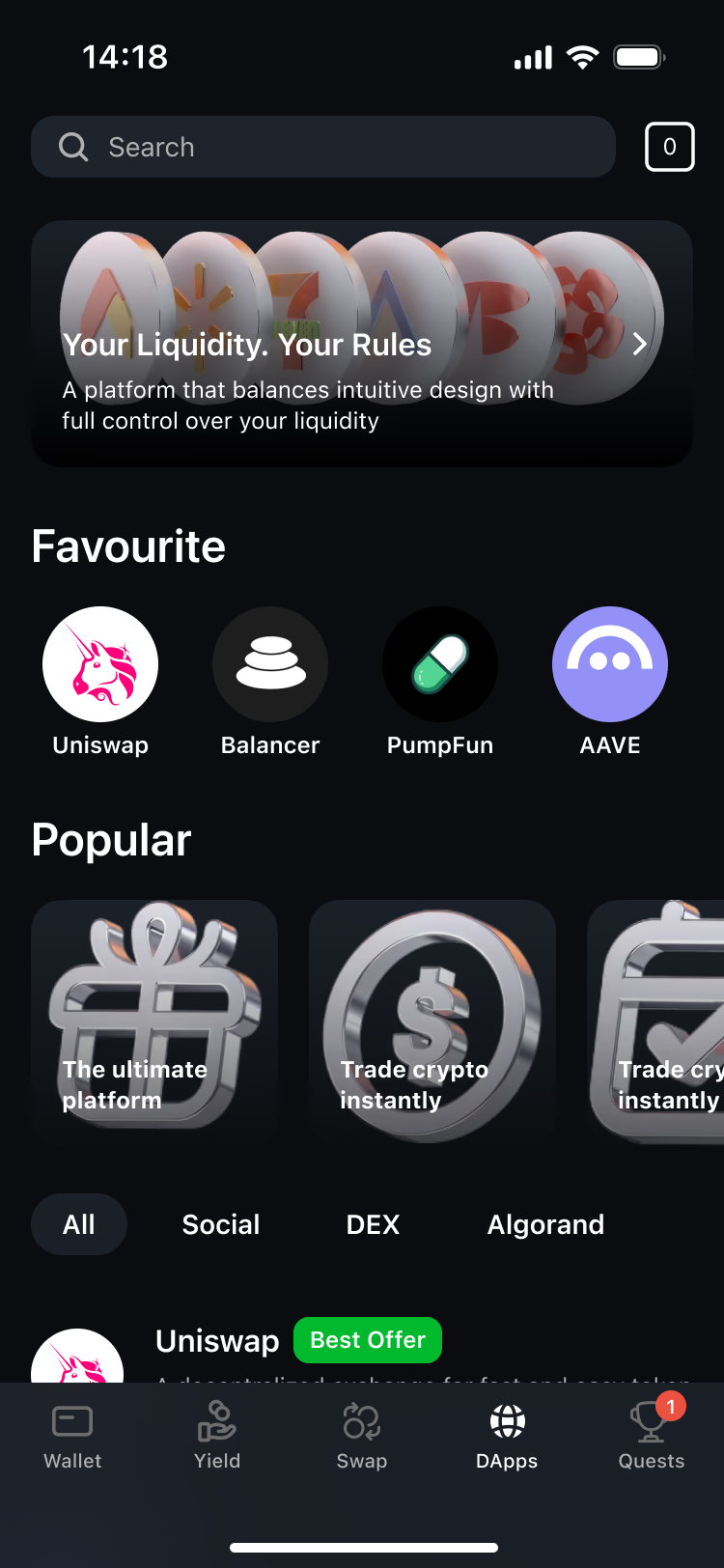

Чтобы использовать занятые средства, их нужно было вывести в действие - и при этом не выкидывать пользователя из мобильного приложения. Для этого мы сделали встроенный браузер, то есть discovery Apps (dApps) внутри кошелька.

Ключевая фича - бесшовный вход: открывая dApp через этот браузер, пользователь автоматически логинился кошельком.

Так как это новый сервис, мы проектировали его почти с нуля. По набору функций это был полноценный браузер: история, вкладки, избранное и так далее.

Как это собирали

- Начали с каркасов и сценариев: открыть dAppпонять где явернутьсяоткрыть ещё однунайти снова

- Сильно держали фокус на «не сломать кошелёк»: браузер должен ощущаться как часть продукта, а не отдельная вкладка.

- Много итераций ушло на мелочи, которые решают UX: таб-бар, жесты назад, состояние загрузки, пустые состояния, ошибки и разрешения.

- Проверяли решения быстрыми юзабилити-прогонами на кликабельных прототипах: смотрели, где люди теряются, где ожидают другой паттерн, что считают опасным действием со своими финансами.

Результаты релиза после Descovery:

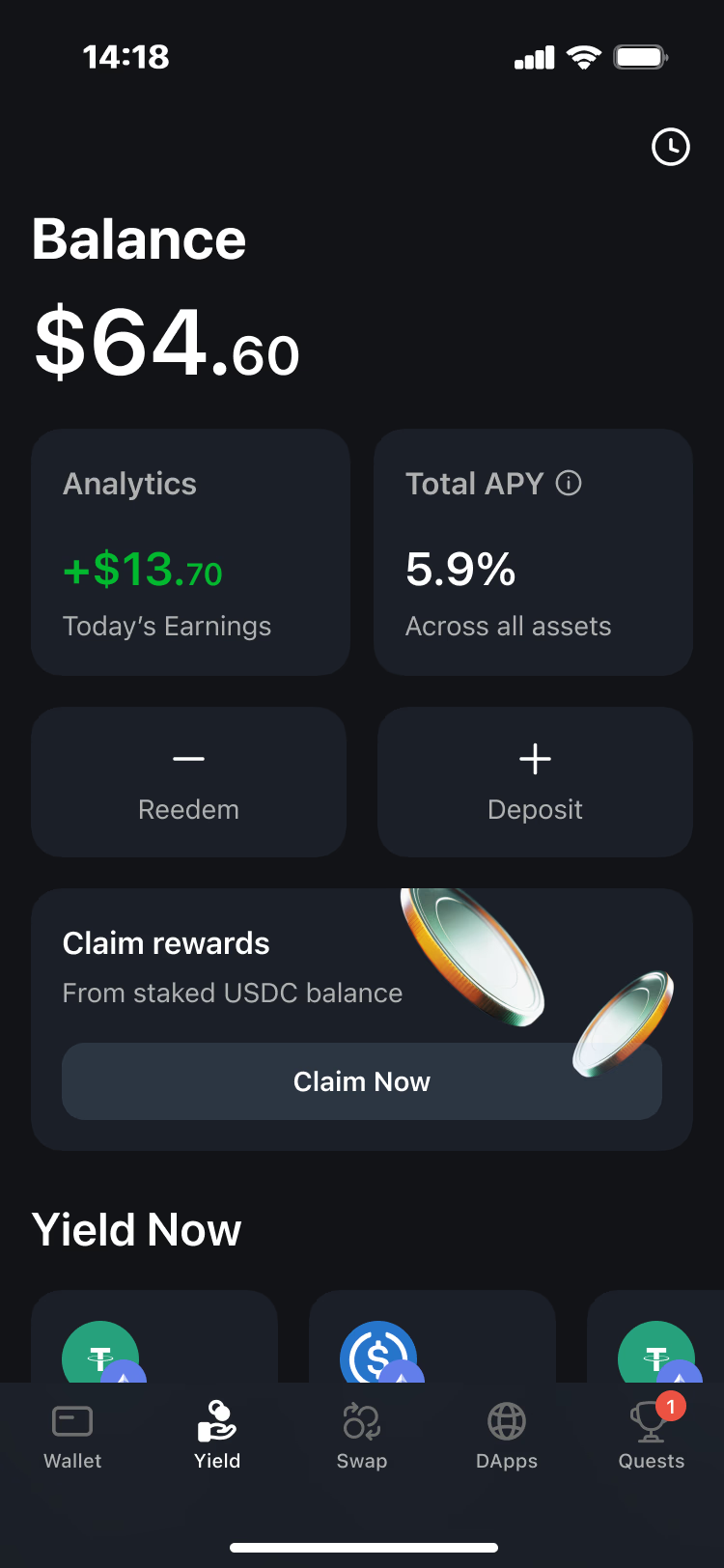

Yield

Это уже была история не только про «положить и занять», а про более широкую продуктовую систему, где пользователю можно показать рост, он может получать награды от партнёров, value и более длинный путь взаимодействия с кошельком.

Что было важно

- Хотелось, чтобы экран ощущался проще и понятнее, без лишней перегрузки.

- Собирали интерфейс вокруг базовых вопросов пользователя: что у меня есть, что я получу, что я рискую и что делать дальше.

- На прототипах проверяли, понятно ли считывается доходность, награда и сама логика сценария.

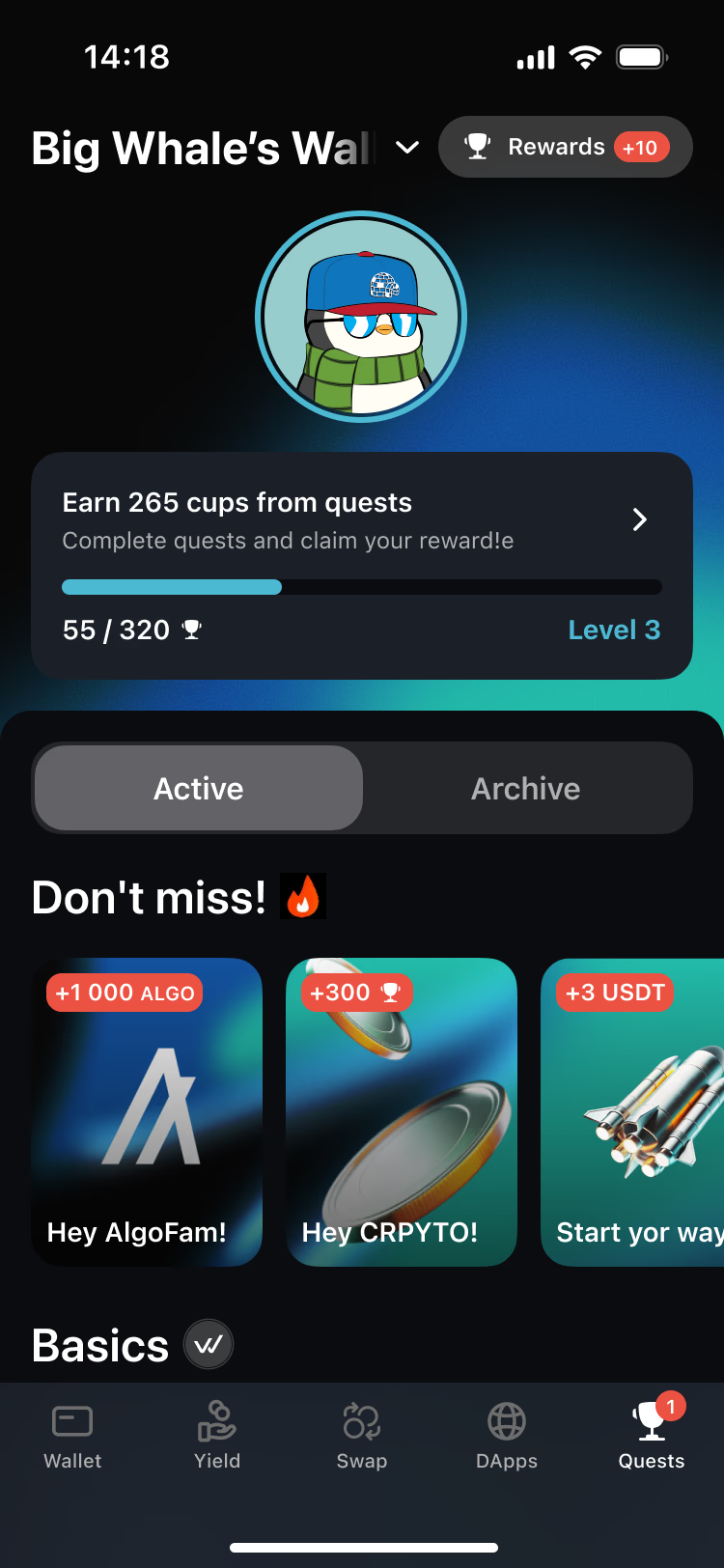

Quests

Квесты работали и до и после меня в проекте, но это было основой для привлечения новых пользователей. И на момент начала работ это всё выглядело немного сложно и запутано, перенасыщено какой-то графикой.

Как улучшали

- Развернули квесты в понятный прогресс пользователя: «кто я», «что уже сделал», «что дальше» и «что я получу».

- Упростили визуальный шум и сделали акцент на мотивации и контроле: награда, прогресс‑бар, понятное завершение.

- Прогоняли на прототипах: считывается ли следующее действие, не путают ли квесты с рекламой, и не теряется ли доверие перед финансовыми действиями.

Основной гипотезой для меня стало, чтобы страницу уветов переделать буквально в прогресс юзера с его аватаркой, выбором кошелька, чтобы проходить с разных кошелей опретивно.

Иметь очевидный прогресс по его кубкам — внутренней валюте и классные карточки по группам партнёров и креативами от них.

Внутри квеста иметь плашку с прогрессом по квесту и получением финального приза в случае заверешения этого прогресса.

Финал

Результаты в динамике

- В конце периода видно снижение после выкатки Yield. Это было ожидаемо: часть аудитории пришла на маркетинговые механики и одноразовый value.

- Затем retention вернулся к нормальному уровню. Осталась более качественная продуктовая аудитория.

- При этом число уникальных пользователей выросло примерно в 3 раза относительно стартового уровня, даже после очистки от маркетинговых лидов.

Мой вклад

- Собрал концепт lending-дашборда и логику overview по borrow и supply.

- Спроектировал короткие флоу supply и borrow с ориентацией на минимум касаний.

- Пересобрал визуальную базу для dark UI и оформил UI Kit.

- Переработал ключевой паттерн - экран ввода суммы, чтобы убрать перегруз, legal-шум и поднять уровень финтех-чистоты.

Что бы я улучшал дальше

- Сделать health/risk фактор более объяснимым: почему так, подсказки и сценарии, что делать, чтобы стало безопаснее.

- Добавить понятный next best action на дашборде (пополнить collateral, снизить borrow, диверсифицировать supply).

- Усилить связку Quests → Lending/Yield через прозрачный прогресс и награды, чтобы мотивация не выглядела игрушечной.

Пивот

В процессе разработки и релиза Yield мы обсуждали гипотезу AI-агента, который будет автоматически вести портфель между разными активами: в крипте ставки меняются буквально каждый день. Но довольно быстро стало понятно, что одного агента недостаточно: без инфраструктуры для исполнения сделок он не сможет безопасно и надёжно переводить средства между протоколами.

Решили не распыляться и собрать отдельный сервис вокруг новой технологии NEAR Intents, чтобы стать одним из её ранних и сильных последователей. В этой модели агент формулирует намерение, например «держать стейблы в лучшей доходности», а исполнение - роутинг, свопы и переходы между протоколами и сетями - берёт на себя intents-слой.

Новый продукт - Hako. Его базовая идея простая: помочь пользователю автоматически находить и удерживать самую выгодную доходность на стейблах, без ручного перебора пулов. То есть мы за него перекладываем деньги под более высокий процент.

Успели опубликовать большой индустриальный ресерч, заручились поддержкой крупных игроков и провайдеров ликвидности, пообщались с основателем блокчейн-платформы NEAR. Собрали вейтлист и недавно запустили продукт с ранними пользователями - уже можно зайти и попробовать.

Последний год глубоко сфокусирован на финтехе: изучаю новые технологии, проектирую продукты и через метрики проверяю, как сделать сложные финансовые сервисы понятными для человека. Буду рад, если мой подход и опыт окажутся вам близки.